Useita tulonlähteitä? Näin hallitset taloutesi kokonaisuudessaan

Useita tulonlähteitä? Näin hallitset taloutesi kokonaisuudessaan

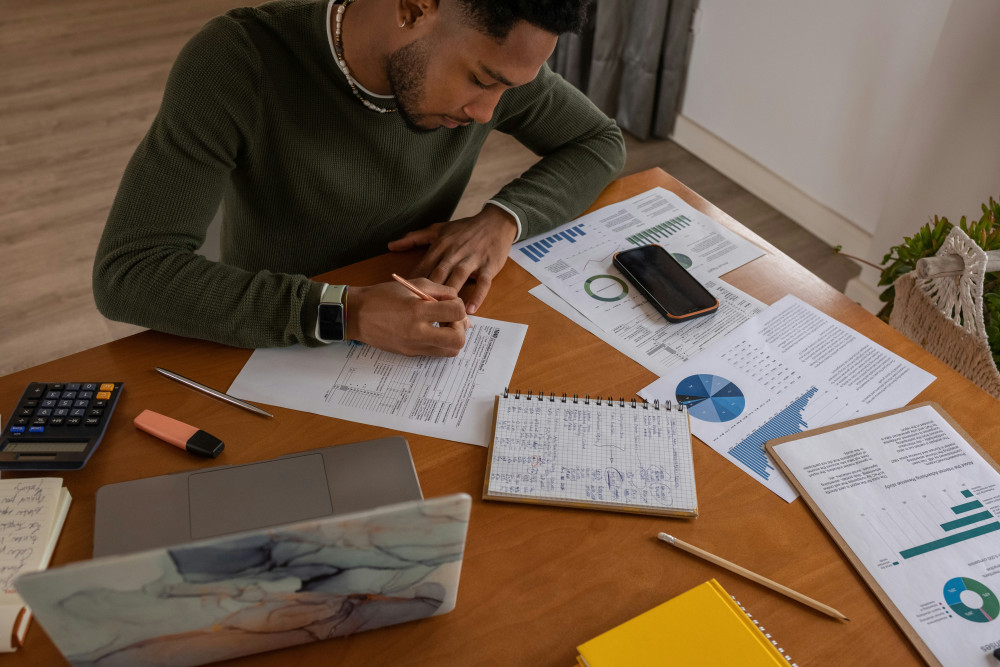

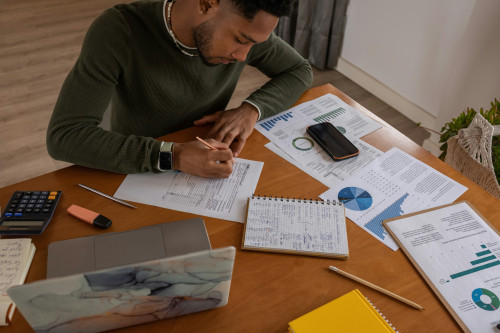

Yhä useammalla suomalaisella on nykyään tuloja useista eri lähteistä – vakituinen palkka, sivutoiminen freelance-työ, sijoitustuotot tai vaikkapa vuokratulot. Monipuoliset tulot voivat lisätä taloudellista turvaa ja vapautta, mutta ne voivat myös tehdä kokonaisuuden hallinnasta haastavampaa. Miten varmistat, että pysyt kärryillä koko taloudestasi, kun rahaa tulee useasta suunnasta? Tässä opas, joka auttaa sinua luomaan selkeyttä, rakennetta ja mielenrauhaa talouteesi – riippumatta siitä, kuinka monta tulonlähdettä sinulla on.

Aloita kartoittamalla tulosi

Ensimmäinen askel on saada selkeä kuva siitä, mistä rahasi tulevat. Tee lista kaikista tulonlähteistäsi – sekä säännöllisistä että vaihtelevista. Näitä voivat olla esimerkiksi:

- Palkkatulot päätyöstäsi

- Sivutulot kuten freelance- tai keikkatyöt

- Vuokratulot asunnosta, varastosta tai autosta

- Sijoitustuotot kuten osinkotulot, korot tai myyntivoitot

- Tuet ja etuudet kuten lapsilisä, opintotuki tai asumistuki

Kun kaikki tulot ovat yhdessä paikassa, on helpompi hahmottaa, kuinka paljon ansaitset ja kuinka suuri osa tuloista on vakaata tai vaihtelevaa.

Luo rakenne budjetin avulla

Budjetti on avainasemassa, kun haluat hallita talouttasi – erityisesti silloin, kun tulot vaihtelevat. Laske ensin keskimääräinen kuukausitulosi esimerkiksi viimeisen 6–12 kuukauden ajalta. Tämä antaa realistisen kuvan siitä, mihin voit luottaa.

Jaa menot kolmeen pääluokkaan:

- Kiinteät menot – vuokra tai lainanlyhennys, vakuutukset, liittymät

- Vaihtuvat menot – ruoka, liikkuminen, vapaa-aika

- Säästöt ja sijoitukset – rahat, jotka laitat sivuun tulevaisuutta varten

Jos tulosi vaihtelevat, kannattaa perustaa puskuritili, jonne siirrät ylimääräiset tulot hyvinä kuukausina. Näin pystyt kattamaan menot myös hiljaisempina aikoina.

Læs også:

Muista verotus ja vähennykset

Useat tulonlähteet voivat tehdä verotuksesta monimutkaisempaa. On tärkeää varmistaa, että maksat oikean määrän veroja – et liikaa, mutta et myöskään liian vähän.

- Päivitä verokorttisi OmaVerossa, jotta kaikki tulot näkyvät oikein.

- Huolehdi sivutulojen verotuksesta – esimerkiksi keikkatyöstä tai toiminimellä tehdystä työstä sinun on usein itse maksettava ennakkovero.

- Hyödynnä vähennykset – kuten työhuonevähennys, matkakulut tai sijoitustoimintaan liittyvät kulut.

Jos olet epävarma, voi olla järkevää kääntyä kirjanpitäjän tai veroneuvojan puoleen, etenkin jos sinulla on yritystoimintaa sivutoimisesti.

Erota yksityistalous ja sivutulot

Yksi yleisimmistä virheistä on sekoittaa kaikki tulot ja menot samalle tilille. Tämä tekee seurannasta hankalaa. Perusta mieluiten erilliset tilit:

- Päätili palkkatuloille ja arjen menoille

- Tili sivutuloille ja niihin liittyville kuluille

- Säästö- tai verotili, jonne siirrät rahaa tulevia maksuja varten

Näin pysyt paremmin kärryillä siitä, mistä rahat tulevat ja mihin ne menevät.

Hyödynnä digitaalisia työkaluja

Nykyään on tarjolla monia sovelluksia ja verkkopalveluja, jotka auttavat hallitsemaan taloutta. Monet suomalaiset pankit, kuten OP, Nordea ja S-Pankki, tarjoavat sovelluksia, joissa voit seurata tuloja ja menoja automaattisesti. Hyödyllisiä ominaisuuksia ovat esimerkiksi:

- Automaattinen kulujen luokittelu

- Budjetointityökalut, jotka näyttävät, mihin rahaa kuluu eniten

- Visuaaliset raportit, jotka helpottavat kokonaisuuden hahmottamista

Joissakin sovelluksissa voit myös yhdistää eri pankkien tilejä yhteen näkymään, mikä helpottaa kokonaiskuvan saamista.

Suunnittele pitkällä aikavälillä

Kun arjen talous on hallinnassa, on aika katsoa eteenpäin. Mieti, miten eri tulonlähteesi voivat tukea pitkän aikavälin tavoitteitasi:

- Haluatko säästää asuntoa, eläkettä tai matkaa varten?

- Aiotko sijoittaa osan tuloistasi tuottavasti?

- Onko tavoitteesi rakentaa useista pienistä tuloista pysyvä toimeentulo?

Selkeä suunnitelma auttaa käyttämään lisätulot strategisesti – ei vain lisärahana, vaan osana kestävää taloudellista kokonaisuutta.

Hallinta tuo vapautta

Useat tulonlähteet voivat olla suuri etu, jos osaat hallita niitä. Se vaatii suunnitelmallisuutta, seurantaa ja säännöllistä tarkistamista, mutta palkintona on taloudellinen joustavuus, pienempi riski ja mahdollisuus rakentaa elämä omilla ehdoillasi.

Kun sinulla on kokonaiskuva taloudestasi, voit tehdä parempia päätöksiä – tänään ja tulevaisuudessa.

Læs også: